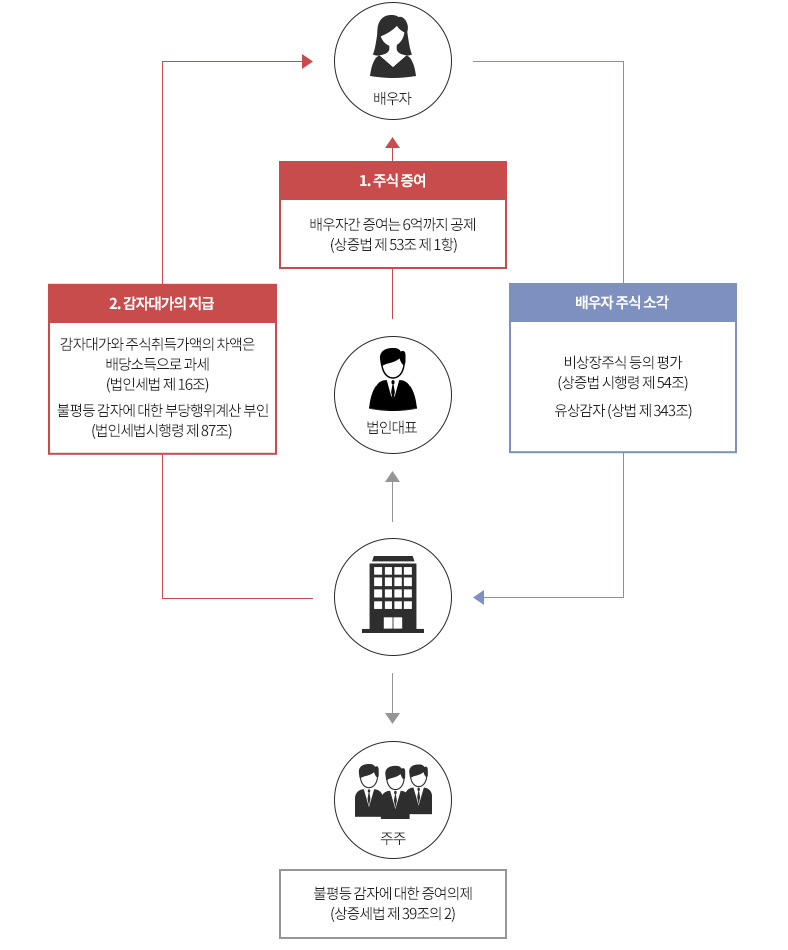

증여 후 감자

법인의 현 주식 시가평가를 통해 배우자 증여공제 한도 내에서 대표자의 보유 주식을 배우자에게 증여, 배우자의 주식 취득가액을 높여 세금 부담을 경감시키는 것을 목표로 한다

증여 후 감자

법인의 현 주식 시가평가를 통해 배우자 증여공제 한도 내에서 대표자의 보유 주식을 배우자에게 증여, 배우자의 주식 취득가액을 높여 세금 부담을 경감시키는 것을 목표로 한다

진행절차

배우자에게 법인 대표자의 주식을 증여한 후 유상감자를 진행하여 배우자에게 감자대가를 지급

일반 감자와

증여 후 감자의

세금 비교

유상감자로 주주가 받는 대가와 주식 취득가액의 차액은 배당소득으로 과세

*가정 - 자본금 : 1억원, 1주당 액면가액 : 5,000원, 발생주식 수 : 20,000주, 1주당 평가액 : 100,000원인 경우

| 구분 | 일반 감자의 경우 | 증여 후 감자의 경우 |

| 비교 | 대표자의 주식 6,000주를 유상감자 (법인대표에게 감자대가를 지급) |

대표자의 주식 6,000주를 배우자에게 증여 후 감자 (배우자에게 감자대가를 지금) |

| 감자대가 | 6,000주 x 100,000원 = 6억 | 6,000주 x 100,000원 = 6억 |

| 주식 취득가액 | 6,000주 x 5,000원 = 6억 | 6억 (증여받은 주식의 증여재산가약) |

| 배당소득금액 | 6억 - 0.3억 = 5 .4억 | 0원 (감자대가 = 취득대가) |

| 배당소득세 | 5 .4억 x 44% = 2.376억 (소득세 최고세를 가정, 지방세 포함) |

0원 |